|

|

|

|

||||||

|

|

2023/07/05 | |||||

|

“光头的头上拔毛”“合规才能长久” 见识藏在海面下的灰色操作 |

|

“我在催收公司干了8天”

|

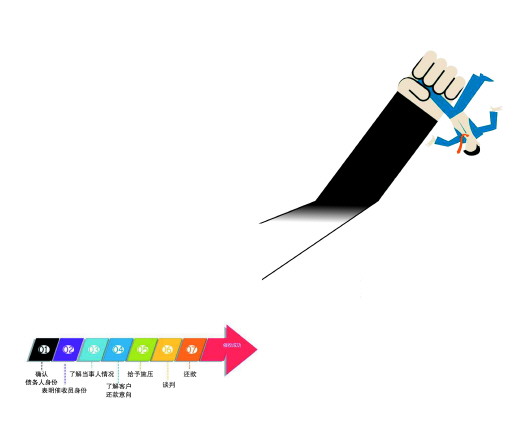

他们自己 眼中的催收 “标准化”的 催收流程 “电话短信密集轰炸”,亦或是“彪形大汉登门拜访”? 这是多数人对催收的固有印象。这些年,在监管持续打击暴力催收的背景下,上述两类情况也逐步减少,催收业好像风平浪静了。 就在今年,湖南永雄突然用“停业”将人们的视野重新拉回到催收上。 这个行业怎么了? “我们的工作就是要在光头的头上拔毛。”在提到催收工作时,催收公司员工大石(化名)如此感慨。 永雄停业风波后,“合规才能长久”成每天反复宣读的硬性规定。但记者实际工作感受中,仍会感受到催收公司在展业时施展的软性威胁,还有藏在海面下的灰色操作。 永雄之后,催收公司有何变化?暴力催收被严令禁止后,这些万年老赖该如何治理?记者日前以“小白”身份入职一家催收公司干起了催收员工作,经历了8天的体验和调查。 入职需一张无瑕疵的征信报告 要回来3万提成2000 一张简单的简历投放后,记者在某招聘平台上收到两三家催收公司的HR面试邀请,这张简历上的内容只写了大专学历、一年待业在家。但催收员面试更看重的,是有无一张无瑕疵的征信报告,“我们是银行的受托方,入职员工首先不能是老赖。” 记者入职的这家催收公司设有多个分公司,光是记者所在城市的分公司就拥有200人的规模。几乎每个催收员的桌面上都会放置三四个手机,通过不停切换号码、打通债务人电话,催促其还钱,办公场所内催收电话此起彼伏,“一天大概拨打70到80通电话,一个月能谈成7、8个客户左右。” “银行就是我们的金主,他们是委托方,我们是受托方。”一名催收人员向记者表示,民间催收业务分为信用卡和网贷催收,很多公司会承接银行信用卡业务进行展业,相比网贷,信用卡逾期在法律上属性更强,“这是一定要还的,而且信用卡催收有更多方法。” 记者被安排跟着大石(化名)的业务员学习催收。“我现在基本每天不干活,每个月也有过万元进账。”大石是一位90后男生,入职仅仅1年,便总结出一套自己的催收心得,收了一个“催收徒弟”。“按照30000元的还款金额来算,综合下来我们到手是2000多的提成。”大石告诉记者。当成功收回一笔逾期账款,催收公司大约会以25%至30%的比例从还款金额中收取“创佣”,催收员再从上述“创佣”中提取23%的提成,逾期时间越长的债务,催收员拿到的提成也越高。 “一般是银行内部催收无果,便会交由催收公司解决。”大石中专毕业后便来到广州打拼。”大石认为,催收工作很锻炼人。 不计任何方法 获取债务人电话 在记者实际上手催收工作时发现,给的所谓的联系电话中,100个电话里有98个是已经无法打通了。 催收电话就是去敲响债务人的门,没有电话接通一切也无从谈起。但很多逾期多年的债务人早已变更联系方式,催收工作的第一步就是要对这些债务人进行“失联修复”,也就是找到联系上债务人的方法。 小棉是一位曾从事催收行业多年的资深人士,他提到,修复的方式一种是通过询问债务人身边的人,包括家属、工作单位等,“打开软件搜索老赖所在户籍地的村或社区,一个巧妙的谎言就可以套出村社区领导的电话联系方式进一步利用。” 比如,催收人员会假装某律师事务所的律师助理,以核实信息为名,向债务人所在地的村书记声称要寄一封律师函到债务人的住所地址,继而套取债务人的个人信息。 但上述以虚假身份向债务人身边人套取信息的方法已经是很多年前的,目前已经被禁止,而且公司“催收规范”准则也写明,“禁止以虚假身份进行催收”。 即使如此,记者在实际体验中仍会发现,一些催收员假装快递员向债务人所在的小区确认其住址。而且,培训会上主管表示,“打电话给债务人相关的人是不合规的,但是只要没人举报,银行通常是睁一只眼闭一只眼。” 另一种修复方式便是通过第三方公司进行信息的买卖。“很多催收公司会将各路债务人的信息(主要是身份证号),批量打包交给外面公司来提取海量私人信息。”记者从某社交平台上联系到一位从事失联修复的人士,该人士称其为某通信运营商分公司员工,通过大数据直接做私人信息修复,“我们对于银行委外的信用卡催收服务价格会高一点,一条信息达到10~13元,需要提供要查询对象的姓名或者身份证号,我们就可以修复他名下在用的电话。” 但记者致电该通信运营商公司总部热线,相关业务部门的工作人员表示,公司并没有该项提供失联修复的产品,同时表示不会泄露客户的隐私信息。 极限施压,上门联系父母谈 成功搜寻到联系方式后,催收员便要通过话术展开催收。通过内部系统,催收员能够看到债务人办理信用借款时留下的工作单位、家庭住址和电话号码。 在催收公司的培训会上,主管展示了催收的完整流程:确认债务人身份――表明催收员身份――了解当事人情况――了解客户还款意向――给予施压――谈判。 “这个套路不能乱。”催收主管表示。这个流程最关键的就是“了解情况”,“施压”,“谈判”。“了解情况,是为了更好了解客户的父母、财务能力、工作单位等等,为的是更好地对债务人进行‘施压’。” 所谓的“施压”,就是催收员对债务人在心理上进行有针对性的威慑。“你在了解对方的情况,为的是找到对方害怕的点,比如对方有孩子的,你就说逾期会影响征信,以后孩子上学、就业会不会受到影响;父母健在的话,就说我们会上门协商,告诉你父母你目前的负债情况。通过与债务人聊天,寻找他们最怕的点。”“一定要有施压,单纯地谈是没有意义的,没有心理波动就不可能有后续的还款。” 当“施压”成功攻破债务人心理防线,催收员掌控谈话局面时,便可与债务人进行债务“谈判”。 当双方在谈判僵持不下、对方欲要挂断电话之际,催收员便会动用最后的“筹码”,那便是银行下发的债务减免政策。实际上,对于每个被催收的债务人,银行都会给予一定的减免政策。在记者操作的内部系统上,显示了银行给予客户的最低还款金额和分期偿付的期限。 “这是我们谈判的一个筹码,不到最后时刻是不会拿出来的。”银行和第三方催收公司不希望债务人仅仅偿还最低还款金额,在总债务金额的范围内偿还的金额越大,催收员获得的提成也就越大,银行收回的不良资产数额也越高。 电话催收无法与债务人达成还款约定时,催收员会采用“外访”的方式。“面对面催收,对方会有压力,这种成功率会高很多。我们能直接观察到客户神情的变化,看眼神是否害怕,偶尔也会两个催收员之间打配合。” 长期接触谎言、悲剧 很多人干不了三个月 “银行信用卡催收与网贷催收不同,他们不会明面且普遍的暴力催收。”小棉说道,“这倒不是信用卡催收质量多好,而是银行内部的监管非常严苛。”小棉表示,银行是有能力支持执行起诉的,但碍于成本就会雇佣催收来减少客户惰性心理,减少时间成本。 “绝不能被客户带着跑” 催收员的工作并非机械式打电话,因为债务人经常在电话中诉说生活的艰难。记者真实体验中,一个逾期两年的债务人在电话中表示,因为妻子身患癌症,借了多家银行的信用卡欠款,因某些原因失业没有工作,如果有钱一定还。记者挂断电话后,随即便遭到大石严厉批评:“不能带着感情与客户谈判,可以对客户的遭遇表示同情、理解,但绝不能被客户带着跑。” 公司资深人员蔡哥认为,市场上很多债务人是有能力还款的,但是故意赖账,“很多客户的伪装卸下来之后,他不是这样子的,他的经济环境很好。我们上门外访,很多人还住着洋楼、别墅。”他表示,债务人从心理上会陷入某种拖延惰性,需要外界给予压力才能迫使他还款。 “像密集劳动的工厂” 一些债务案件,短则一个月,长则五年,为何债务人拖欠欠款多年,作为借款方的银行依据合同不对这些老赖走法律程序?小组长表示,实际上银行每年只会在众多案件中抽取一些案件进行法律诉讼,因为债务太多,法院根本忙不过来。一些债务人知晓其中的漏洞,便会铤而走险一直拖着不还。 催收员对此亦无奈,“我们在催收过程中会用法律诉讼这一说辞给对方施压,例如先生你的案件不排除后续会走法律程序。但实际上,这些说辞只能起到威慑的作用,他知道不一定会起诉,不然为什么四五年都不还。” 在记者的实际体验中,催收公司职员流动性较高,每周都有不同的员工离开,也有不同的员工入职,更多的新员工是通过老员工的介绍而进入公司。小棉跟记者表示,催收行业像密集劳动的工厂我是很认同的,“对于一个每天高强度接触谎言、悲剧的工作,很少人能坚持三个月时间。” 银行的角色 >>法律责任 催收机构产生的违规行为 银行是否需要担责? 事实上,由于银行信用卡逾期是普遍存在的现象,诉讼或银行亲自催收需投入大量的时间和资金成本,一般情况下,银行会将此业务外包给第三方机构。对于催收机构产生的违规行为银行是否需要担责? 隋思金表示,银行将催收业务外包给第三方机构,双方之间已形成了委托关系,《民法典》第一百六十七条规定:“代理人知道或者应当知道代理事项违法仍然实施代理行为,或者被代理人知道或者应当知道代理人的代理行为违法未作反对表示的,被代理人和代理人应当承担连带责任。” “另外,《民法典》规定’行为人因过错侵害他人民事权益造成损害的,应当承担侵权责任’,若银行未尽到审慎义务即将业务外包委托给第三方机构,如催收机构侵权致人损害,银行基于其委托行为也将承担过失侵权责任,反之则不承担责任。”隋思金称。 据《每日经济新闻》

|

|

|||

| 相关文章: |